金种子酒业绩持续不景气去年亏2亿元 分析称其“沦为三线酒厂”

金种子酒(600199.SH)1998年在安徽阜阳成立,其前身阜阳县酒厂。公司于1998年登陆上交所,实控人为阜阳市国资委,目前公司白酒产品分为中高档(主要有柔和型、徽蕴金种子系列等产品)、普通白酒(主要是柔和系列)。

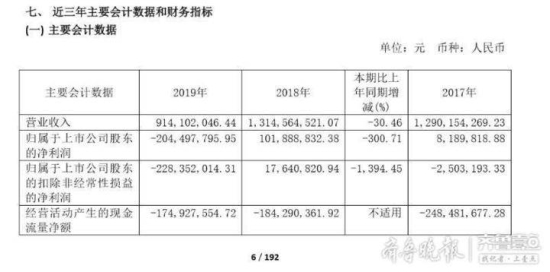

金种子酒(600199.SH)2019年年报显示,公司实现营收9.14亿元,同比下降30.46%;归属于上市公司股东的净利润亏损2.04亿元,上年同期盈利1.02亿元,同比下降300.71%。这样的业绩,不仅让金种子酒成为“徽酒四朵金花”中唯一亏损的酒企,也把公司摆到了“2019年,18家酒企上市公司中营收同比降幅最大企业”的尴尬境地。

对于2019年公司业绩亏损,金种子酒解释为:在白酒行业消费升级中,公司中低端产品竞争力较弱,高端产品布局时间较晚,基础较为薄弱;同时,公司的管理费用和销售费用较为刚性。

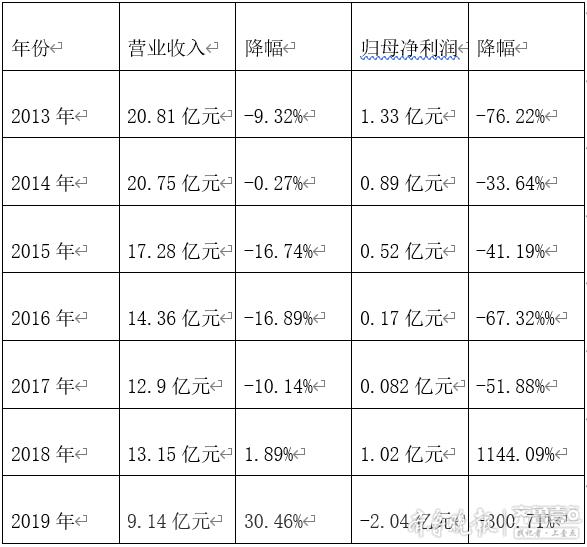

Wind数据显示,金种子酒自2013年至今7个财年中,有6个财年营收和归母净利润同比下滑。仅2018年业绩微涨,同比增长1.89%。目前,该公司年营收已经由2012年高点的22.94亿元,下滑至2019年的9.14亿元,累计降幅超过60%。

业绩连年亏损

金种子酒2019年年报详细数据为,报告期内公司实现营收9.14亿元,同比下滑30.46%;归属于上市公司股东的净利润亏损2.04亿元,上年同期盈利1.02亿元,下滑300.71%;扣非净利润为亏损2.28亿元,较上年同期下滑1394.45%.公司经营活动产生的现金流量净额为-1.95亿元。

徽酒“四朵金花”中,金种子酒2019年业绩披露的时间最晚,业绩也堪称惨淡。横向比较可知,金种子酒不仅营收规模为四家中最低的(同期,古井贡酒营收104.17亿元,口子窖营收46.72亿元,迎驾贡酒营收37.77亿元),也是唯一净利润亏损的酒企。

纵向比较,金种子酒2019年业绩亏损是该公司近年来业绩持续走弱的表现之一。Wind数据显示,金种子酒2013年至今的7个财年中,有6个财年营收同比下滑,仅2018年业绩微涨,同比增长1.89%。该公司营收已经由2012年高点的22.94亿元下滑至2019年的9.14亿元,同比降幅超过60%。

图为金种子酒2013年以来营收、归母净利润表。数据来源:企业年报

2020年一季度,金种子酒也并未能扭转颓势。公司一季度报显示,实现营收1.94亿元,同比下降32.94%,亏损2.26亿元,较上年同期的盈利898.11亿元,扭盈为亏。

金种子酒1998年登陆资本市场,是中国第8家、安徽省第2家白酒上市公司,其上市时间早于贵州茅台(600519)。

金种子酒上市前后,尚可与古井贡酒相匹敌.但是,2003-2005年,因公司旗下包装和黄牛两个板块的业绩大幅萎缩,金种子酒(彼时称“金牛实业”)陷入亏损,最严重的2004年,公司营收4.2亿元,亏损近2亿元。

之后,金种子酒依靠旗下生化制药板块的崛起扭转颓势,但却在安徽省内的白酒市场高强度竞争中陷入弱势,被后来的口子窖和迎驾贡酒超越。甚至,金种子酒2016年的营收,只相当于洋河股份在安徽区域的销售额。

2012年颁布的政策引起了中高端白酒连续4年左右的低迷,但以低端酒产品为主的金种子酒却也“躺枪”,业绩一路下滑。

毛利率是业内人士用以区分白酒层次的显著指标之一。从18家上市酒企来看,白酒业务毛利率多分布在50%-90%之间,不同企业毛利率差距较大。高端白酒毛利率通常在90%以上,中端白酒(100元以上)毛利率大约为60%-85%之间,低端白酒毛利率则位于50%以下。金种子酒近7个财年以来的酒类毛利率一路下滑,目前已从2013年的71.43%降至2019年的57.30%。

金种子酒在2019年年报中提及,白酒行业消费升级趋势进一步显现,行业竞争持续加剧,公司生产的酒类主要是中低端产品,高端产品由于布局时间较晚,基础较为薄弱,尚未能大规模的占领市场。2019年酒类毛利率由61.42%下滑至57.30%,进一步影响了公司利润水平。

分析指出,金种子酒的遭遇是近几年弱势酒企的代表之一,其普遍存在着品牌形象差、产品结构单一、营收模式陈旧等问题。同时,金种子酒地处白酒大省安徽,面临着省内强势白酒品牌的高强度竞争。

中国食品产业分析师朱丹蓬此前表示,随着白酒行业分化更加明显,对中小型区域白酒品牌的挤压会更加厉害,金种子酒作为典型的区域白酒企业,在头部企业以及二线强势品牌的压迫下,其亏损是必然。如若其业绩不能明显改善,后期不排除被其他大型酒企并购的可能。

对于金种子酒近年来的业绩表现,有分析认为,常年业绩下滑、经营管理混乱以及主业逐渐模糊,让曾经并列“徽酒四朵金花”之一的金种子酒沦落成为三线酒厂。

金种子酒路在何方?

白酒行业为我国传统食品饮料行业,行业周期性明显。白酒行业从 2019年开始进入新的发展周期,增速放缓,由之前的扩容式增长转变为挤压式增长,受涨价和需求结构转变驱动使分化加剧,增长主要来自于名优酒企及区域强势企业,增长的品牌主要集中于中端及中高端产品线。

长期看,白酒行业分化趋势非常明显,强者恒强、弱者愈弱已成为行业常态,具有较高品牌影响力的酒企抗风险能力较强,具有业绩增长的持续性。

金种子酒2019年年报也同步披露了公司2020年的经营计划:加快重点市场深度运作,围绕公司整体发展战略,做透阜阳根据地,抢占合肥战略高点,带动省内其他区域协同发展。

分析认为,虽然金种子酒在市场聚焦上,已经确定将所在地阜阳作为重点市场,不过安徽省酒企众多,竞争激烈。除其余3家上市酒企以外,散布省内县市区的大大小小的酒企,在产品和价格上已经形成了森严体系。

华经产业研究院一份公开数据显示,按销售规模算,2018年安徽白酒销售额约250亿元,徽酒占60%。根据渠道调研数据,2018年安徽省白酒次高端产品占销售规模的15%左右,体量为30-40亿元,300元以下档市场容量约为140亿元。

安徽省白酒消费集中在300元以下价格带,80-300元基本市古井贡酒和口子窖酒产品为主导,80元以下白酒价格带相当密集,平均20元就能形成一个价格带,30元以内基本以5元为单位区分一个价位段,并每个价格带都有强势品牌。整体来看,安徽省内本土白酒分为三个梯队,第一梯队为省内龙头古井贡酒和口子窖,外埠产品以洋河为代表,主导价格带在80-300元;第二梯队以迎驾贡酒、宣酒、金种子酒和高炉家为核心代表,主要产品分布在40-80元价格带;第三梯队没有强势突出的品牌,在市场上小区域特性比较明显,主要竞争价位基本在40元以下,目标市场是消费水平较低以及品牌认知相对较弱的乡镇市场。

图片来源:华经产业研究院

与此同时,“东不入皖”的格局正在被打破。前瞻产业研究院一份数据报告显示,2017-2019年安徽省主要的白酒销售品种的销量分析中,顺鑫农业、泸州老窖以及古井贡酒的销量领先,其2019年的销量分别为1639吨、981吨和1077吨。

东北证券一份研报认为,徽酒渠道拦截能力下滑,白酒“东不入皖”已成往事。目前在安徽市场,次高端与高端酒被省外茅台、五粮液、洋河、剑南春、泸州老窖等名酒占据,低端酒30元以下市场被牛栏山、老村长等低端酒牢牢掌控,本地酒企产品价格集中在50-300元,在有限的价格带内本土品牌进行无限的竞争。

安徽省2017年发布的《安徽省"十三五"食品产业发展规划》中指出:“未来安徽省将挖掘本土白酒的文化底蕴,培育壮大徽酒品牌,将支持安徽省重点白酒企业的兼并重组,组建一批规模大、竞争力强的白酒企业集团,冲进白酒行业第一方阵”。在安徽省政府支持以及省内白酒消费升级带来价格带提升下,徽酒龙头的市占率有望稳步上行。

提升品牌力以及省外扩张是徽酒的破局之道,品牌将是核心竞争力。在白酒快速消费升级过程中,消费者变得更加理性聪明,更加精打细算和更注重品牌。在低价位段时,可能会为了5元或10元的价差而选择品牌知名度相对不那么高的产品。但一旦消费升级到一定的高度,徽酒消费者会将视线会聚焦在古井贡酒与口子窖两个品牌,而之前靠渠道制胜,但品牌力较弱的企业必将受伤。预计未来企业将更多投入到消费者互动中,渠道投入等费用会弱化,渠道的返利促销也将逐渐缩小,企业会更多的将费用投放到消费者心中的品牌形象提升上。

就金种子酒2020年下半年的销售振兴计划、未来发展规划以及品牌重塑等相关问题,齐鲁晚报·齐鲁壹点书面采访了该公司,截至发稿尚未有相关回复。(齐鲁晚报·齐鲁壹点)